TenneT-obligaties – Perpetual of regulier?

(publicatiedatum: 1 maart 2013)

Voor onze cliënten in vermogensbeheer zijn wij doorlopend op zoek naar ideeën. Op het gebied van obligaties bestuderen wij daartoe de prospecti van obligaties die de revue passeren en kijken vervolgens naar het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken van de uitgevende instelling als debiteur. De belegger is immers geïnteresseerd in het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken dat hij / zij loopt op mogelijke wanbetaling. De discussie rond de achtergestelde eeuwigdurende leningen van SNS Reaal spreekt wat dat betreft boekdelen.

Vandaag gaan wij in op enkele obligatieleningen van een bedrijf dat in een heel andere hoek zit, TenneT.

TenneT Holding BV

TenneT Holding BV is het bedrijf dat de elektriciteithoofdstructuur in Nederland en grote delen van (Noord) Duitsland beheert. Zij zijn eigenaar / exploitant van de hoogspanningsleidingen, energiekabels e.d. die er voor zorgen dat u en wij dagelijks van stroom worden voorzien. Zij zijn niet de producent van energie (elektriciteit) noch zijn zij de verkoper van deze elektriciteit aan huishoudens en bedrijven.

TenneT is een volle dochter van de Nederlandse Staat (100%), maar er is geen sprake van een balansgarantie door de Nederlandse Staat. Dit is met name van belang sinds TenneT in 2010 een flink stuk van het (Noord) Duitse hoogspanningsnet heeft gekocht. TenneT heeft destijds de consequenties van deze acquisitie onderschat.

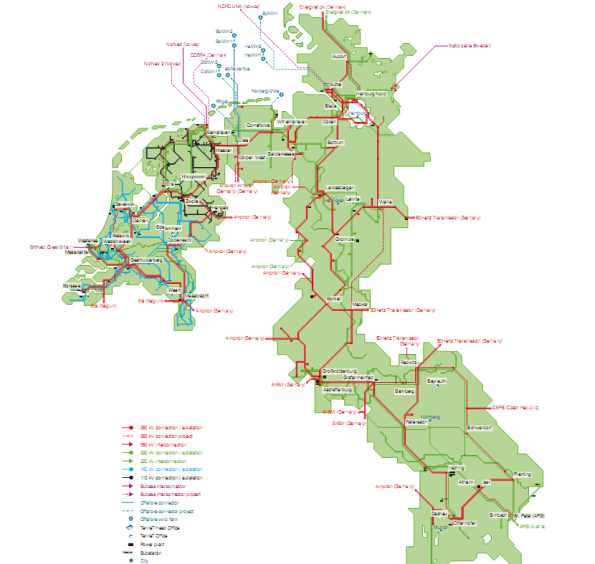

Om u een idee te geven hebben wij uit het jaarverslag van TenneT over 2011 een kopie gemaakt van het netwerk dat door TenneT wordt beheerd.

Figuur 1.

Duitse Energiewende

Want snel na de aankoop veranderde de Duitse overheid haar strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken op het gebied van energie door kernenergie volledig uit te bannen. Het gevolg was een switch naar alternatieve energiebronnen waarbij windenergie (vanaf de Noordzee) tot speerpunt werd verheven. Maar een windmolen in zee bouwen betekent dat iemand die windmolen op het energienetwerk moet aansluiten en dat is de wettelijke taak van de netbeheerder, TenneT in dit geval. Daarnaast bleken het bestaande netwerk in Nederland maar ook het in Duitsland gekochte netwerk veel grotere investeringen te behoeven dan oorspronkelijk was ingeschat. Er ontstond daarmee een financieringsprobleem: TenneT had geld nodig.

Geld lenen

TenneT kon en kan uiteraard naar banken en de obligatiemarkten stappen om daar geld te lenen voor deze investeringen. Maar hier deden zich twee grote problemen voor. Ten eerste was het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van TenneT niet groot genoeg om het benodigde geld te kunnen lenen. Geldverstrekkers vonden de solvabiliteitMaatstaf voor de financiële soliditeit van de onderneming. Copyright Vladeracken van het bedrijf onvoldoende. Dat probleem werd opgelost door de Nederlandse Staat die € 600 miljoen investeerde / stortte in het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van TenneT. De zekerheid voor geldverstrekkers neemt dan toe en die zijn vervolgens bereid om weer meer geld aan het bedrijf te lenen.

Aansprakelijkheid en maximaal rendement

Maar TenneT liep nog tegen een ander probleem aan. De Duitse overheid beperkt het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dat netwerkbedrijven mogen maken op investeringen in hun kabels tot 7 a 8%. De tarieven die een netwerkbeheerder mag doorberekenen worden door deze rendementsbeperking afgetopt. Maar bovendien lag in Duitsland de aansprakelijkheid voor schade die ontstaat wanneer kabels worden losgetrokken of niet functioneren volledig en onbeperkt bij de netbeheerder / eigenaar van de kabels.

Het gevolg is dat een externe belegger geen zin heeft om deel te nemen in het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van deze kabels. Hij mag slechts ruim 7% verdienen maar draagt wel een enorm aansprakelijkheidsrisico met zich.

Oplossing, de Duitse overheid werkt mee

Maar in 2012 kwam de Duitse overheid met een oplossing. Op 29 november 2012 werd in het Duitse parlement een wet aangenomen die het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van schadeclaims voor TenneT niet alleen inperkt, maar die TenneT ook in staat stelt om een deel van deze risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s te verzekeren en de verzekeringspremie daarvoor op de energiegebruiker (de energieconsument) te verhalen door deze in de prijs voor het transport te verrekenen.

Het gevolg is inmiddels duidelijk geworden. TenneT is in staat om derden te laten participeren in de financiering van de kabels die zij moet aanleggen naar de windmolenparken op zee. Begin januari 2013 kon TenneT al aankondigen dat Mitsubishi uit Japan was gestrikt om € 576 miljoen te investeren in 4 energiekabels die enkele windmolenparken op de Noordzee moeten gaan verbinden met het netwerk op het vaste land.

Risico verminderd

Het voordeel daarvan is dat de druk op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken dat TenneT moet aanhouden voor dit soort investeringen afneemt en haar financieringscapaciteit juist toeneemt. Maar voor ons als beleggers nog belangrijker is het feit dat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van TenneT als onderneming een stuk lager is geworden!

Balansverhoudingen

Eind 2011 (de cijfers over 2012 zijn nog niet gepubliceerd ), dus nog vóór de wetswijziging in Duitsland was aangenomen, bedroeg het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken van de maatschappij € 2,05 miljard. Daarvan bestaat driekwart uit aandelenkapitaal en € 497,6 miljoen uit zogenoemd hybride achtergesteld kapitaal (vergelijkbaar met de achtergestelde perpetuele obligaties van SNS waaraan wij hierboven refereerden). Op deze hybride effecten gaan wij verderop nader in.

Tegenover dit eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken stond op dat moment € 6,5 miljard vreemd vermogen. De financieringslasten bedroegen in 2011 € 137 miljoen, dat is slechts 2,1% van het uitstaande vreemde vermogen.

Rente op investeringen

Dat dit percentage zo laag is komt doordat TenneT de rente op investeringen die nog niet tot inkomsten leiden activeert op de balans als onderdeel van de boekwaarde van diezelfde investeringen. Stel dat een kabel moet worden aangelegd. De kosten van deze investering lopen vooruit op de exploitatieopbrengst. Die opbrengst wordt over een lange periode behaald terwijl de investering vrijwel geheel (met uitzondering van het onderhoud) vooraf moet worden gedaan. Die investering wordt gedurende die lange looptijd afgeschreven en dat geldt dan dus ook voor de rente op de (voor)financieringssom van dit soort investeringen. Dit is met name van belang voor een bedrijf dat aan het begin van een investeringscyclus staat. En TenneT is zo’n bedrijf. Geschat wordt dat de investeringen in het netwerk in de komende jaren meer dan € 13 miljard bedragen.

Daarnaast zijn er bepaalde opbrengsten die aan de verlies- en winstrekening worden toegevoegd, waartegenover helemaal geen afschrijvingen staan. Een voorbeeld zijn de veilingopbrengsten voor zogenoemde grensoverschrijdende verbindingen, betalingen die door gebruikers van het net (zoals stroomproducenten als Essent) betaald worden.

Zeer lange horizon

In een normaal bedrijf zouden dit soort zaken tot vragen kunnen leiden. Maar een stroomnetwerk is iets dat wordt aangelegd voor de zeer lange termijn. Als het eenmaal ligt, moet het uiteraard worden onderhouden en moeten onderdelen uiteraard zo nu en dan worden vervangen, maar de basisinvestering hoeft niet opnieuw gedaan te worden. Dit is typerend voor dit soort openbare nutsbedrijven.

Risico van de onderneming

Het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de onderneming moet dan ook gezocht worden in de aansprakelijkheid (die nu dus grotendeels is afgedekt), in de omvang van het stroomgebruik (stel dat het verbruik van energie door de jaren heen gaat dalen en de vraag naar elektriciteit afneemt) en in uitval van netcapaciteit (er zijn specialisten die hebben gewaarschuwd voor het effect van de dreigende overcapaciteit van energiecentrales in Nederland en Duitsland, die de betrouwbaarheid van het hoogspanningsnetwerk kan aantasten, en het verschil in onderhoud tussen het Duitse – slechter onderhouden – en het Nederlandse netwerk waardoor overbelasting van het Nederlandse netwerk een reëel gevaar zou zijn). In dit laatste geval zou een deel van het netwerk kunnen uitvallen en valt de inkomstenmotor van TenneT stil.

Uitstaande obligaties

Op de beurs van Amsterdam staan op het ogenblik verschillende obligaties genoteerd die door TenneT zijn uitgegeven in 2010 en 2011. Een waarschuwing vooraf geld de verhandelbaarheid. Die is niet voor al deze obligaties even groot.

Wij zullen in het vervolg een drietal obligaties behandelen, te weten:

– 3,250% TenneT uit 2010 per 30 september 2015

– 3,875% TenneT uit 2011 per 21 februari 2018

– 6,655% TenneT Hybride uit 2010 perpetueel

Wij beginnen met een koersgrafiek en zullen daarna op de technische specificaties van deze 3 obligaties ingaan.

Technische positie

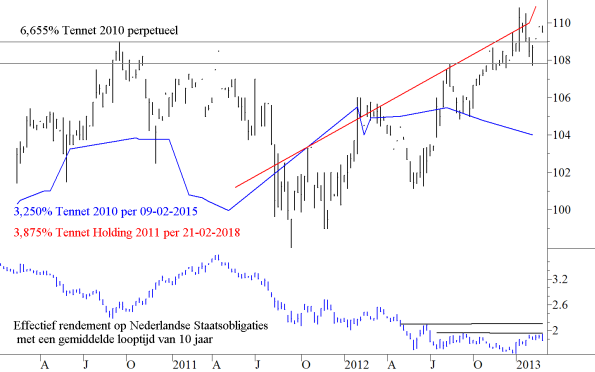

Figuur 2.

Twee zaken vallen in deze figuur op. De koersen van alle drie de obligaties zijn gestegen vanaf het moment dat in Duitsland de aansprakelijkheid ter discussie kwam en is geregeld. De stijging is niet alleen daarvan afhankelijk, want in die periode daalde ook de lange rente in (Noord) Europa getuige de rentegrafiek in het onderste deel van de grafiek. Maar in 2011, toen de problemen bij TenneT zichtbaar werden, daalde de koers(en) terwijl in die fase de lange rente ook daalde (zie de grafiek van de 10-jaarsrente onderin de figuur) en dat is tegenstrijdig. Dat kan alleen maar betekend hebben dat beleggers het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat aan TenneT is verbonden hoger begonnen in te schatten. Maar de koersen zijn inmiddels terug op het niveau van juli 2010 terwijl de 10-jaarsrente in Nederland daar maar fractioneel onder ligt, dus obligatiebeleggers zijn kennelijk weer helemaal gerustgesteld.

Het tweede punt dat opvalt in de grafiek is de beperkte verhandelbaarheid van de twee regulieren leningen (de blauwe en rode lijn in de bovenste helft van de grafiek). Dat zij beperkt verhandelbaar zijn volgt uit het feit dat er vele dagen voorbijgaan waarop er in deze obligaties niet gehandeld wordt (vandaar de grote rechte stukken in de grafiek). Dat is wel anders bij de hybride lening, daar wordt vrijwel dagelijks in gehandeld en ook in voor particuliere beleggers redelijke omzetten.

Voorwaarden en technische specificaties

De eerste twee obligaties zijn eenvoudige, recht-toe-recht-aan obligaties.

– 3,250% TenneT uit 2010 per 30 september 2015 ISIN-code XS0485615867

– 3,875% TenneT uit 2011 per 21 februari 2018 ISIN-code XS0593606550

Beide leningen zijn niet achtergesteld, er staat van beide obligaties € 500 miljoen uit (dat is niet erg veel en beperkt de verhandelbaarheid, zogenoemde benchmarkleningen van Europese overheden, die tot de meest liquide obligaties ter wereld horen, hebben doorgaans een omvang van vele miljarden).

De meest recente slotkoersen waren respectievelijk 104% en 113,32% waarmee het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken voor deze obligaties uitkomt op rond 1%. Als u dat vergelijkt met het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken dat de Nederlandse overheid betaalt voor gelijke looptijden (respectievelijk 0,18% en 0,75%) dan lijkt dit zelfs nog veel, maar op een spaarrekening ontvangt u meer rente.

Wat ons betreft zijn ze daarom alleen interessant voor wie zijn risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s wil spreiden en niet alleen afhankelijk wil zijn van achtergestelde obligaties of obligaties van bedrijven met een relatief slechte balanskwaliteit. TenneT heeft bij Moody’s een A3 Stable-rating, een relatief goede rating dus, die mede gebaseerd is op het feit dat het hier om een nutsbedrijf in staatseigendom gaat.

6,655% TenneT Hybride diepachtergestelde perpetuele effecten uit 2010

De ISIN-code van deze rentedragende effecten is XS0484213268. Ook deze “Hybrid Securities” zijn genoteerd in Amsterdam. Zij zijn diepachtergesteld. Dat betekent dat houders van deze stukken in geval van een faillissement alleen voorgaan op de aandeelhouders. Dat is in dit geval de Nederlandse Staat en die heeft ruim € 1,5 miljard in TenneT zitten. De uitstaande som van deze hybride effecten is € 500 miljoen. De rating is, gezien het achtergestelde karakter, duidelijk lager dan de A3 voor de gewone obligaties (Moody’s gaf de stukken een Baa3 rating ten tijde van de uitgifte). Voor de hybride effecten geld een zogenoemde “dividend pusher”. Rente moet betaald worden als er dividend wordt uitgekeerd, maar het gaat hier wel om cumulatief preferente aandelen!

Fixed-to-floating rate

Tot 1 juni 2017 is de rente vastgesteld op 6,655%. Dat is het “Fixed”-gedeelte van de “Fixed-to-floating rate”. Want vanaf 1 juni 2017 wordt de rente variabel. De eerste vijf jaar (tot 1 juni 2022) zal de rente gelijk worden aan de 5-jaars Euroswap rate plus 3,6%. TenneT zal dan dus 3,6% meer rente gaan betalen dan de overheid op haar 5-jaars papier moet betalen. Vervolgens wordt vanaf 1 juni 2022 de rente echt variabel. Hij zal dan elke zes maanden worden herzien en gelijk worden gesteld aan de 6-maands Euribor rente plus een opslag van 4,6%. De lening is dus ook nog een “Step-up”-lening.

Effectief rendement

Vanaf 1 juni 2017 mag TenneT de stukken vervroegd aflossen. De nadruk ligt op mag, want TenneT hoeft ze niet af te lossen en in het prospectus wordt ook nog de voorwaarde opgenomen dat TenneT haar vermogen met een gelijk bedrag moet aanvullen als zij deze achtergestelde effecten besluit terug te kopen / af te lossen. Het berekenen van een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken.

Copyright Vladeracken wordt dan erg moeilijk omdat u nu niet weet wat de toekomstige rente zal worden na 1 juni 2017 en omdat u niet weet of en zo ja wanneer TenneT de stukken zal aflossen. Maar we kunnen wel twee scenario’s behandelen.

Als TenneT in juni 2017 de stukken vervroegd aflost, dan heeft u op basis van de huidige koers een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken.

Copyright Vladeracken genoten van 3,97% excl. kosten.

Besluit TenneT om de lening niet af te lossen in 2017, dan is uw effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken tot juni 2017 6,03% geweest.

Interessant bij inflatie

Als de inflatie die alom wordt verwacht uitblijft, dan is een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 3,97% een prima rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Maar als de inflatie wel toeslaat, dan is uw risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken in feite ook beperkt. Want uw coupon zal na 5 jaar hoe dan ook variabel worden. Wordt de lening in 2017 afgelost, dan krijgt u uw geld terug en kunt u tegen een dan wellicht hogere rente weer herbeleggen, maar wordt de lening dan niet afgelost, dan wordt de rente aangepast aan de dan geldende rente met een forse opslag.

Risico

Het echte risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken bij deze hybride effecten zit hem in het achtergestelde karakter van de stukken. Voordeel is dan nog wel dat de stukken cumulatief zijn en dat van nationalisatie, zoals dat bij SNS is gebeurd, geen sprake kan zijn omdat de staat al aandeelhouder is. Het wordt anders als de staat op een gegeven moment besluit om afstand van TenneT te doen door het bedrijf naar de beurs te brengen. TenneT houdt dan op een staatsbedrijf te zijn. Een overname van TenneT door een andere partij is minder erg, want als dan de effecten niet worden afgelost zal de dan geldende coupon automatisch worden verhoogd met 5%.

Conclusies voor beleggers

Wij zijn geen voorstander van portefeuilles met louter achtergestelde obligaties. Maar deze hybride effecten hebben in onze ogen wel enkele grote voordelen. Ten eerste zijn ze van een maatschappij die niet een financiële instelling is. Ten tweede gaat het hier om een staatsbedrijf met een belangrijke nutsfunctie. En ten derde wordt de rente over 5 jaar variabel, hetgeen in onze ogen gunstig is omdat ook wij geen andere oplossing zien voor de enorme omvang van de Europese staatsschulden dan een oplopende inflatie.

Den Haag, 1 maart 2013

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.