Rentegroeifondsen: ING versus Robeco

Het ING (L) Renta Fund Euro Liquidity versus het Lux-O-Rente Fonds van Robeco

(3 oktober 2010)

In onze zoektocht naar beleggingen met een relatief laag renterisico horen natuurlijk ook rentegroeifondsen van grote aanbieders zoals ING en Robeco.

Waarom juist deze twee? Welnu, er zijn inderdaad veel meer fondsen in deze categorie, maar wij hebben deze twee gekozen om u te wijzen op het feit dat het ene rentegroeifonds het andere niet is, ook al lijkt dat in advertenties en vergelijkende onderzoeken vaak wel zo te zijn, al was het maar omdat deze fondsen onder dezelfde categorie geschaard worden.

Wat is een rentegroeifonds?

Een rentegroeifonds is een beleggingsfonds dat belegt in rentedragende effecten zoals obligaties en in liquiditeiten en dat de renteopbrengsten niet uitkeert maar deze toevoegt aan de netto waarde van het fonds. Het fonds heeft een fiscale status waarbij een VPB-tarief van 0% behoort zodat u in feite een deposito koopt dat elke dag iets meer waard wordt en wel de renteaangroei van die dag minus de kosten van de fondsbeheerder. De looptijd van het deposito kan per fonds variëren. Liquiditeitengroeifondsen kunnen doorgaans zelf bepalen of zij de liquiditeiten uitzetten op dagbasis (relatief duur omdat dit nogal bewerkelijk is) op week of op maandbasis. Als vuistregel geldt dat zij niet buiten de geldmarktDe markt waarop geld wordt geleend en uitgeleend tussen financiële instellingen.

Copyright Vladeracken mogen opereren en dat betekent dat de looptijd van uitzettingen vrijwel altijd beperkt is tot maximaal 2 jaar. Obligatiegroeifondsen mogen wel langere looptijden kiezen waarbij er maar weinig zijn die de looptijd ook weer terug naar minder dan 2 jaar mogen brengen.

En dan is er nog het debiteurenrisico, bij wie mogen deze fondsen de liquiditeiten uitzetten? Ook dat varieert waarbij wel voor vrijwel alle fondsen geldt dat de debiteur aan wie zij het geld hoe kort ook uitlenen tenminste een single A status moet hebben. De Staat der Nederlanden komt dan wel in aanmerking, Anglo Irish Bank bijvoorbeeld niet.

De korte rente

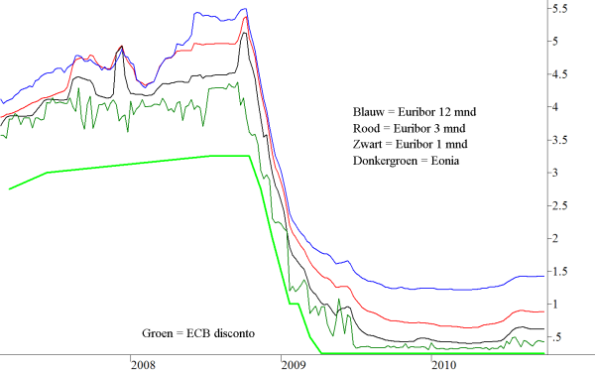

Zoals u ongetwijfeld weet is de rente op dit ogenblik bijzonder laag. In figuur 1 hebben wij vier markttarieven opgenomen om bovenstaande opmerkingen (deels) te illustreren.

Figuur 1

In de grafiek zijn opgenomen het discontotarief van de ECB (de onderste, lichtgroene lijn), het Eonia-tarief (dat is het gemiddelde tarief dat overheidsinstellingen elkaar in rekening brengen in het €-gebied voor uitzettingen met een looptijd van 1 maand, de donkergroene lijn) en drie Euribor-tarieven (dat is het gemiddelde tarief dat een aantal grote banken elkaar in rekening brengt in de €-markt voor uitzettingen met een gemiddelde looptijd van respectievelijk 3, 6 en 12 maanden).

U ziet dat naarmate het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken toeneemt het tarief stijgt en dat eveneens naarmate de looptijd toeneemt het tarief stijgt. Een fonds kan op dit moment kiezen voor een looptijd van 1 maand tegen de zekerheid van de Duitse Staat en ontvangt dan 0,425% op jaarbasis. Kiest het daarentegen voor een looptijd van 12 maanden en een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken dat gelijk staat aan de grotere banken in de Euro-markt dan ontvangt het fonds een rente op jaarbasis van 0,88%, ruim twee keer zoveel.

ING (L) Renta Fund Euro Liquidity

Dit fonds heeft een notering in Luxemburg en stalt haar middelen uitsluitend bij debiteuren met een rating van AA+ of AAA (rapport van 31 augustus 2010). De gemiddelde looptijd is minder dan 90 dagen (3 maanden). Veiliger dan dit kunt u een belegging alleen nog maken als u uw middelen rechtstreeks bij de Nederlandse staat op deposito zet of ze onder het depositogarantiestelsel plaatst bij uw bank.

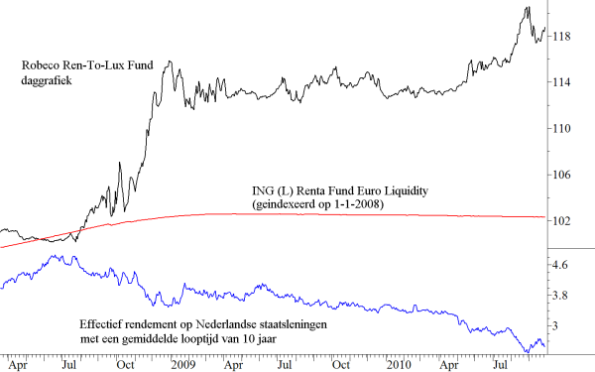

Het fonds heeft een expenseratio van 0,55% en leidt, hoe kan het ook anders bij een rente die zo laag is als nu, al enige tijd verlies. Wij hebben in figuur 2 de koers van dit fonds in rood getekend waarbij de koers is geïndexeerd per 1 januari 2008 om de koersontwikkeling met het volgende fonds vergelijkbaar te maken.

Figuur 2

Robeco Lux-O-Rente

Ook dit fonds is via de beurs te kopen. Het fonds belegt in staatsobligaties en ander overheidspapier waarbij de looptijd mag variëren van 1 tot zelfs meer dan 10 jaar. De kwaliteit van de debiteuren waarin het haar geld belegt is A of beter. De expenseratio is 0,82%. Het fonds varieert op basis van een eigen model de looptijd van de portefeuille waarbij het fonds zich het ene moment opstelt als geldmarktgroeifonds en het andere moment als obligatiegroeifonds. Daarmee heeft dit fonds op verschillende vlakken een veel groter risicoprofiel dan het fonds van ING dat wij hierboven bespraken. Immers, de kwaliteit van de debiteuren mag lager zijn, maar ook de looptijd van de portefeuille mag variëren. In de grafiek hebben wij de werkelijke koersontwikkeling met een zwarte lijn getekend.

Ontwikkeling lange rente

Onderin de grafiek hebben wij de ontwikkeling van de 10-jaars rente in Nederland getekend (de blauwe lijn). Steeds wanneer die gedurende enige tijd daalde, maakte het fonds van Robeco een sprong omhoog. Zij profiteren kennelijk van de dalende rente, hetgeen betekent dat als zij de renteontwikkeling fout inschatten, er een verlies gaat ontstaan.

Appels met peren

Er worden hier dus twee verschillende fondsen met elkaar vergeleken, die elk in een andere categorie thuishoren. Maar de vraag waar wij al enige tijd mee bezig zijn is: kunnen wij een belegging vinden waarbij het renterisico bij een stijgende rente kan worden voorkomen. En beide fondsen zijn hier een antwoord op met dien verstande dat

1. het fonds van ING verlies zal blijven maken zolang de rente niet is gestegen, maar vervolgens wel direct en met nauwelijks enig risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken winst zal gaan maken als de rente tot boven de expenseratio is gestegen.

2. het fonds van Robeco tijdig de beslissing moet nemen om de looptijd te verkleinen zodat het renterisico wordt beëindigd, maar ondertussen de vrijheid heeft om van rentedalingen gebruik te blijven maken als die zich voordoen.

Conclusie

U kunt natuurlijk altijd uw geld op een spaarrekening zetten. Maar als u kiest voor een beleggingsfonds, zoek er dan wel een die actief met het renterisico in de weer mag zijn en is. En natuurlijk vormen resultaten uit het verleden geen garantie voor de toekomst, maar wat ons betreft heeft het Robeco Lux-O-Rente Fund tot op heden bewezen dat zij dat inspelen op renteontwikkelingen prima voor elkaar hebben en dat zij daarmee een goed alternatief zijn voor de belegger die het renterisico op zijn of haar langlopende obligaties kwijt wil.

Den Haag, 3 oktober 2010

Gijsbrecht K. van Dommelen

Vladeracken BV

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken BV heeft voor sommige cliënten positie in een of meerdere van de hier besproken effecten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

Trackbacks & Pingbacks

[…] Bedrijfsobligatiefondsen en rentegroeifondsen zoals Lux-O-Rent en ING Renta Grf […]

[…] Bedrijfsobligatiefondsen en rentegroeifondsen zoals Lux-O-Rent en ING Renta Grf […]

[…] Bedrijfsobligatiefondsen en rentegroeifondsen zoals Lux-O-Rent en ING Renta Grf […]

[…] Bedrijfsobligatiefondsen en rentegroeifondsen zoals Lux-O-Rent en ING Renta Grf […]

[…] Bedrijfsobligatiefondsen en rentegroeifondsen zoals Lux-O-Rent en ING Renta Grf […]

Plaats een Reactie

Meepraten?Draag gerust bij!